史上最快盈利的新势力诞生了。

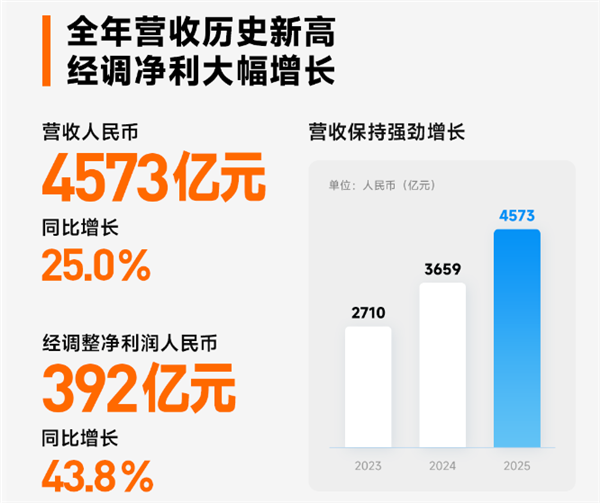

昨晚,小米集团正式发布Q4业绩报告以及2025年财报,全年总收入4573亿元,经调整净利润392亿元,双双都创下业绩最佳表现。

重点是汽车业务,收入首次突破千亿,达到1,061亿元,同比增长223.8%,更重要的是,2025年,小米汽车业务首次实现了9亿元的全年经营收益,达成年度扭亏为盈的成就。

该说不说,小米汽车的成长,真是让友商们羡慕不来,距离首车上市不到2年时间,小米的汽车业务就实现全年盈利,正式告别亏损周期。

不过,在“车轮”狂飙之时,背后隐藏的却是“基本盘”的失血。

01 收入破千亿

从整年的维度看,小米刚交出的这份年度业绩表现确实光鲜。

总营收达到4572.87亿元,同比增长25.0%。虽然增速相比2024年的35.04%有所下滑,但绝对值达到历史新高,并且是首破4000亿,经调整全年净利润为人民币392亿元,同比增长加43.8%,妥妥历史最佳业绩。

利润43.8%的增速远超营收25%的增速,也意味着小米在扩大规模的同时,整体经营效率和产品结构得到了优化。

支撑小米2025年创纪录业绩的关键,自然是其在智能手机高端化和智能电动汽车两个维度的双线狂飙。

尤其是智能汽车业务,更是实现了从亏损期到盈利期的里程碑式跨越——2025年全年汽车业务首次实现正向经调整利润贡献。

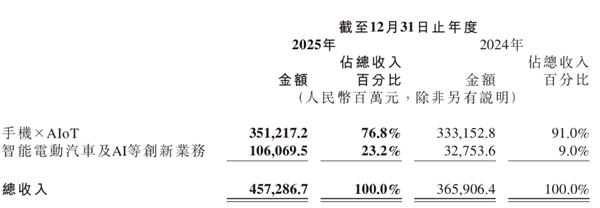

具体来看,2025年,小米智能电动汽车及AI等创新业务分部收入为人民币1,061亿元,同比增长223.8%。其中,智能电动汽车收入为人民币1033亿元,较2024年的321亿元增加了712亿元,同比增长221.8%。其他相关业务收入仅为人民币28亿元。

这也意味着,智能汽车业务已经成为小米集团绝对的第二增长曲线,2025年,智能电动汽车及AI等创新业务,占小米集团全部营收的23.2%,较2024年的9.0%提升了14.2个百分点。

小米则表示主要由于汽车交付量增加及ASP(平均售价)上升所致,2025全年,小米集团汽车交付量达411082辆,较2024年的13.69万辆增加了约27.42万辆,同比增长200.4%。

在财报中还特意强调,小米SU7位列2025年国内20万以上轿车销量冠军,小米YU7连续7个月位列国内中大型SUV销量第一。

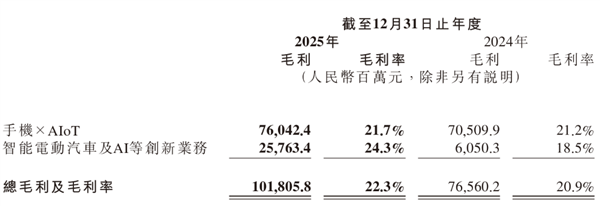

而且是卖的越多,赚的越多,2025年,业务分部毛利率从2024年全年的18.5%跃升至全年的24.3%,并首次实现经营收益转正,全年录得9亿元的经营收益,而2024年小米集团智能电动车等创新业务分部经调整净亏损还是人民币62亿元。

24.3%的毛利率,这是什么概念?

作为参考,连续实现三年盈利的理想在2025年综合毛利率为18.7%,小鹏汽车为18.9%,零跑为14.5%,蔚来为13.6%。甚至也超过了比亚迪,特斯拉这些大厂,前者毛利率为17.5,后者毛利率为17.8%。

而在整个中国汽车行业中,能和小米毛利率匹敌的,目前就只有赛力斯。赛力斯2025年前三季度毛利率达到了29.38%,其2025年的财报数据尚未发布。

这也让小米汽车成了有史以来最快达成盈利的造车新势力,从小米SU7交付以来,仅仅两年就完成了从烧钱期到盈利期的跨越。

这是因为得益于ASP较高的SU7 Ultra及YU7系列的交付,2025年,小米汽车的ASP达到了25.12万元,同比2024年的23.45万元增长了7.1%。根据财务数据简单估算,小米在2025年单车毛赚约6.11万元,而单车净利润为2190元。

另外,在研发投入方面,小米集团2025年研发投入为331亿元,同比增长37.8%,主要是由于与智能电动汽车及AI等创新业务相关的研发开支增加。

值得一提的是,别忘了小米的智能汽车业务是和AI等创新业务绑定在一起的,鉴于目前小米的AI进度仍处于烧钱阶段,就连小米集团CFO李世伟都表示,该板块的整体利润表现,是“汽车规模化收益”与“AI 及机器人研发投入”博弈后的结果。

换言之,单纯小米智能汽车业务的毛利率以及利润有可能比明面上的指标所呈现的更高。

02 手机业务滑坡

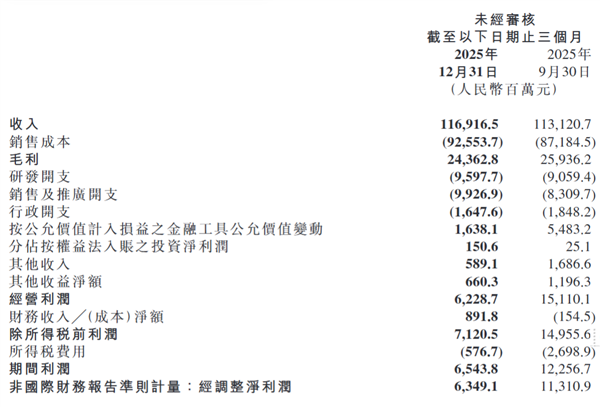

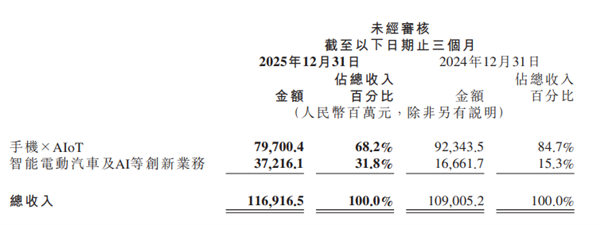

如果将Q4单独拎出来看,会发现单季度经营利润仅为62.29亿元, 不仅同比24年Q4的83亿元下滑了29%,如果环比25年Q3的151亿元,更是直接腰斩。

Q4也打破了连续三季创新高的节奏,而且,小米在Q4的经营活动所得现金净额也大幅缩水,仅为6.14亿元。

要理解Q4利润的下滑并不难,一个摆在眼前的事实是,第四季度小米的智能手机业务已经出现了实质性的收缩 —— 3770万台的出货量同比下降约11%,业务营收为443亿元,同环比都出现下滑,手机毛利率也跌至8.3%的历史低位。

自2025年11月以来的存储芯片价格上涨是核心杀手,卢伟冰在电话会上坦言,上涨的幅度比原来预测的还要高很多,原来预测在行业里已经算是比较激进的,但实际情况比想的还要更加激进。

当然,这也是整个行业的共同处境,其实从今年一季度开始,整个手机行业已经掀起了一轮集体涨价潮,这正是上游存储价格飙升至历史高位后,向下游的被动传导。

也正因如此,让汽车业务在Q4的表现异常耀眼,小米集团2025年第四季度智能电动汽车收入人民币363亿元,相比2024年第四季度的163亿元增加了200亿元,同比增长122.0%。

而且占集团Q4总营收的比重超过30%,已经非常接近智能手机业务的占比37%。

毛利率也提升至22.7%,贡献了11亿元的经营收益,不仅实现首次季度盈利,而且支撑了集团当季的利润表现,换句话说,Q4集团收入增长基本来自汽车业务的拉动。

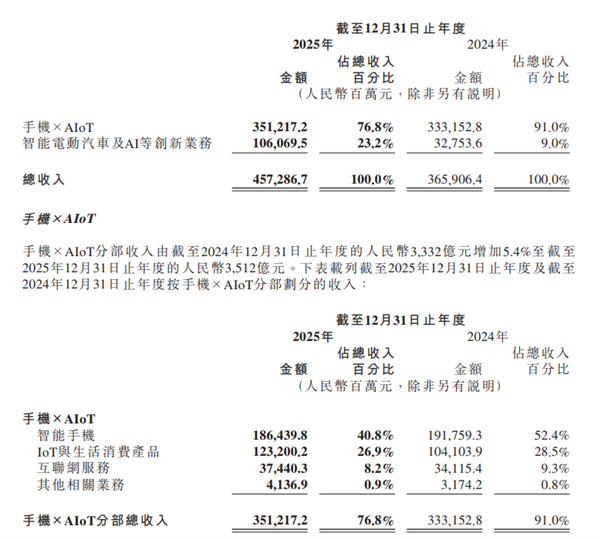

即便是从全年维度看,手机 x AIoT分部全年营收3512亿元,看似增长5.4%,但智能手机收入实则下滑2.8%至1864亿元,出货量从1.685亿台降至1.652亿台,全球市占率也从高峰时期的14%回落至11%左右。

虽然高端化上有所突破,3000元以上机型占比升至27.1%。但这背后是毛利率从12.6%跌至10.9%的牺牲。这也让小米手机业务的利润贡献正在萎缩,从2024年的242.54亿元缩减至202.66亿元,降幅16.4%。

而且,而在内部两大业务毛利率上,2025年手机×AIoT综合毛利率为21.7%,同比增长了0.5个百分点,比智能电动汽车及AI等创新业务综合毛利率低了2.6个百分点。

这足以表明,小米的汽车业务已经要比手机业务更赚钱,而且增速更快。

同样也意味着,小米集团已经从此前手机独撑大梁变换为“汽车+手机”双轮驱动的格局,甚至接下来汽车业务还要开始返哺手机。

卢伟冰在财报会议上坦言,“因为内存涨价、补贴退坡、竞争加剧等,短期内业绩会有一些压力”,去年小米判断内存涨价潮会贯穿到2027年,这已经是比较激进的预测,但目前看来,涨价趋势超出了预期。

他也表示,非常理解其他手机厂商涨价的选择,小米的成本压力也很大,希望消费者理解涨价趋势不可避免,“我们扛不动了肯定会去涨,小米只是比其他厂商多扛了一会儿。”

另外,他还表示,虽然汽车的内存用量也较大,但在总物料成本中的占比提升并没有特别明显,内存涨价对汽车毛利率的影响虽然存在,但远没有手机那么剧烈。

不难看出,集团内部对小米汽车业务部分要比手机业务更有信心,在业绩会上还再次重申了今年交付55万台的目标。

此消彼长之下,小米迎来“增长换挡”的节点还远吗?

文章来自互联网,只做分享使用。发布者:,转转请注明出处:https://www.pqqc.com/xinwen/4685.html